主要内容:

利率债投资策略方面,周一市场风险偏好明显回升,股债跷跷板下债券收益率大幅上行,同时资金面边际收紧。我们认为经过上周末市场对天量信贷等社融数据的消化,宽货币正在向宽信用逐步传导被投资者逐步认可,有助于市场风险偏好继续回升。资金面方面,春节后央行持续暂停公开市场操作,而且今年央行回笼资金速度为近年最快,类似上周如此宽松的资金面不具有持续性。值得关注的是,如果风险偏好持续回升,那么债券配置性价比进一步降低,债券波动加剧带动债券基金和债券指数基金赎回压力上升。因此,对后期债市不可过于乐观,短期建议谨慎操作。

第一,今年春节后央行资金回笼速度为近年最快。类似上周这种春节后资金利率快速下行的情景,近五年内没有发生过,同时目前资金利率绝对水平也处于近五年内同期最低水平。对比近年春节后央行公开市场操作,18年央行呵护资金面意图明显,资金面在春节后第六个工作日趋紧,早于春节后第十二个工作日开始当天逆回购到期不续的时间;17年春节前后央行先后上调了MLF、逆回购和SLF利率,春节后第一个工作日就开始在公开市场净回笼资金,因此春节后资金利率持续小幅上行;16年春节后第五个工作日央行大幅净回笼资金,资金面明显趋紧时间点晚于节后第六个工作日央行上调MLF利率;15年春节后央行公开市场操作较少,以净回笼为主,资金利率一直处于高位。而今年春节后六个工作日内,逆回购到期持续不续做,央行回笼资金速度为近年最快,因此我们预计如此宽松的资金面并不具有可持续性。此外,春节后地方债发行将陆续启动,本周已公布的地方债发行计划规模合计达1900亿元,也会对资金面构成扰动。

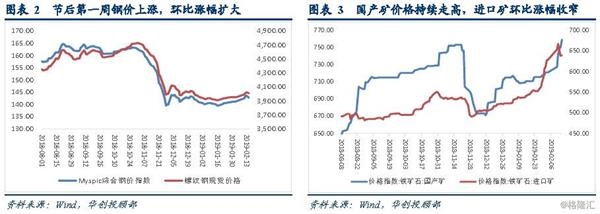

第二,铁矿石价格向钢材价格传导,2月春节效应对钢材库存的影响并没有出现恶化,企业补库存空间尚存。钢材价格方面,节后第一周Myspic综合全国钢铁价格指数较节前一周上涨1.2%,环比涨幅扩大0.94个百分点,同比跌幅收窄至4.8%;国产铁矿石上周环比上涨5.24%至759元/吨,进口铁矿石环比上升1.67%至639元/吨。目前全国主要港口铁矿石库存处于季节性高位,随着后期下游企业开工,需求增加推升铁矿石价格上涨。因此短期来看,原材料价格开始向钢价传导,钢价有望继续回涨。

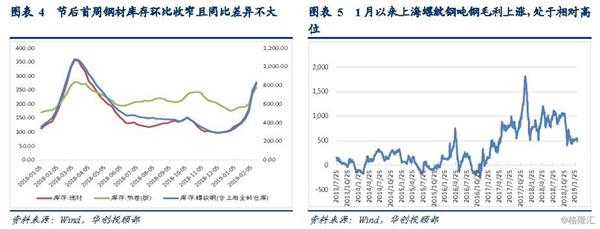

钢材库存方面,1月以来钢材库存持续上升,但增速没有预期的那么快。此前有市场观点认为受春节停工及下游需求疲软的影响,节后钢材库存会快速上升。但从数据来看,上周全市场主要钢材品种库存环比大幅增加11.1%,但较上周环比增幅明显收窄19个百分点,较去年同期小幅上行0.24%,上行幅度不大;上周螺纹钢、线材和热卷库存分别环比上升14.2%、12.2%、9.5%,较去年同期分别上涨-3.8%、1.4%和9.2%。节后首周的钢材库存上升幅度并没有市场预期的那么快,短期内依然有补库空间。我们认为铁矿石价格会推动钢材价格回升,同时当前钢铁企业的吨钢毛利依然保持相对高位,钢材售价高于原材料成本,促使企业扩大生产提高盈利。

信用债方面,周一信用债交投整体不如上周,高评级债券成交量略有下行,民企债成交尚可。成交主要集中在电力、城投及龙头民企。伴随市场风险回升,股市高开高走,国债期货下跌,今日信用债大多加点成交。

未来我们关注:宽信用箭在弦上,未来一段时间内信用债投资价值将高于利率债。1月票据、企业债大增支撑社融数据企稳,贷款结构改善,中长期贷款出现了回升迹象,表外融资不再单边下行,均显示出金融对实体的支持力度加大。当然仅一个月的金融数据反弹尚无法证明宽信用已开始,后续还需关注其持续性。但就目前的政策面来看,宽信用力度只增不减。从历史数据看,通常金融数据要领先经济数据1-2季度,如果后期金融数据继续回升,那么经济数据也有望逐步企稳。

以史为鉴,2008-2009年、2011-2012年金融企稳尚未传导到基本面的时期,信用债市场表现明显优于利率债。为应对经济下行压力,从2008年9月起,央行开始大幅放松货币政策,到2008年11月,信贷增速企稳回升,但社零和固定资产投资直至“四万亿投资计划”推出,即2009年2月才触底。2008年12月至2009年2月间,由于基建投资计划成功带动融资需求回暖,经济复苏预期不断加强,长端利率触底反弹约34BP;而信用债则受益于企业盈利的改善和风险偏好的回升,AAA 5年期企业债信用利差下行约37BP,直至经济全面反弹才转向上行。类似的,2011年下半年开始,央行再次放松货币政策,贷款增速在2011年11月触底,固定资产投资增速在2012年1月止跌,社零则在同年4月才终于企稳。2011年12月至2012年4月间,10年国债收益率先下后上,信用利差则出现明显下行,AAA5年期企业债信用利差下行约20BP。

从目前来看,高评级短久期信用利差虽有机会但空间不算太大,建议投资者拉长久期、下沉评级精选个券。截止上周五(2019年2月15日),AAA、AA+企业债的1年期、3年期、5年期信用利差距离2014年以来的最小值仅有不到40BP左右的空间;相对而言,7年期利差水平较高,均超过了50BP.AA级信用利差也存在短久期低(1年期与3年期),长久期高(5年期与7年期)的情况;AA-信用利差整体较高,均处于历史60%以上的分位水平。

一、利率市场展望:关注资金面边际变化

周一早盘0210利率上行1.5bp左右,全天股市大涨带动午后0210利率继续上行2.5bp左右,全天看上行近4bp。资金面方面,周一央行继续暂停公开市场操作,资金面边际收紧。关于后市,我们建议关注以下几点:

第一,历年春节前后资金面比较:今年春节后央行资金回笼速度为近年最快。上周由于春节取现资金回流,资金面非常宽松,隔夜资金利率重回1.7%。本周仅有1000亿元国库现金定存到期,没有逆回购到期,预计通过公开市场工具回收流动性有限。周一央行暂停公开市场操作,资金面边际收紧,那么类似上周那么宽松的资金面还能持续多久?

我们对比了2015年以来近五年春节前后DR001资金利率变化情况,横轴表示距离春节的工作日天数。不难发现,类似上周这样春节后资金利率快速下行的情景,近五年内没有发生过,同时目前资金利率绝对水平也处于近五年内同期最低水平。

更进一步,我们对比了近年春节后央行公开市场操作发现:2018年春节前后央行呵护市场流动性意图明显,春节后虽然没有逆回购到期,但央行持续大规模投放逆回购资金。具体而言,考虑当时1200亿元3个月国库定存到期的话,春节后十个工作日内央行公开市场操作合计投放了4800亿元资金,第十二个工作日开始当天逆回购到期不续。资金利率方面,春节后资金利率先下后上,第六个工作日资金利率明显上行。

2017年春节前央行上调了MLF利率,反映出央行对金融去杠杆的态度。春节后第一个工作日也上调了逆回购和SLF利率,虽然当天合计投放了500亿元逆回购,但当天到期1200亿元逆回购,因此春节后第一个工作不仅净回笼500亿元,还上调了逆回购和SLF利率。此后,直至春节后第八个交易日才开始开展逆回购操作,第十个交易日当天实现资金净投放(当天净回笼1400亿元逆回购和净投放2420亿元MLF)。资金利率方面,因为春节后首个工作上调了逆回购和SLF利率,带动资金利率立刻上行。

2016年春节后第五个工作日净回笼近3000亿元资金,同时第六个工作日央行上调MLF利率,但资金面较为平稳,直至第九个工作日资金利率才有明显上行。

2015年春节后的第一个工作日600亿元国库现金定存到期,第二个工作日合计公开市场净回笼1270亿元,第三个工作日净投放500亿元,此后第六个和第八个工作日分别净回笼750亿元和1300亿元。

整体而言,类似上周这种春节后资金利率快速下行的情景,近五年内没有发生过,同时目前资金利率绝对水平也处于近五年内同期最低水平。对比近年春节后央行公开市场操作,18年央行呵护资金面意图明显,资金面在春节后第六个工作日趋紧,早于春节后第十二个工作日开始当天逆回购到期不续的时间;17年春节前后央行先后上调了MLF、逆回购和SLF利率,春节后第一个工作日就开始在公开市场净回笼资金,因此春节后资金利率持续小幅上行;16年春节后第五个工作日央行大幅净回笼资金,资金面明显趋紧时间点晚于节后第六个工作日央行上调MLF利率;15年春节后央行公开市场操作较少,以净回笼为主,资金利率一直处于高位。而今年春节后六个工作日内,逆回购到期持续不续做,央行回笼资金速度为近年最快,因此我们预计如此宽松的资金面并不具有可持续性。此外,春节后地方债发行将陆续启动,本周已公布的地方债发行计划规模合计达1900亿元,也会对资金面构成扰动。

第二,铁矿石价格向钢材价格传导,2月春节效应对钢材库存的影响并没有出现恶化,企业补库存空间尚存。钢材价格方面,节后第一周Myspic综合全国钢铁价格指数较节前一周上涨1.2%,环比涨幅扩大0.94个百分点,同比跌幅收窄至4.8%;主要钢材品种中,螺纹钢、高线、热轧板卷价格上周分别上涨1.52%、1.58%、0.73%,较去年同期分别下滑2.95%、2.57%、7.84%。国产铁矿石上周环比上涨5.24%至759元/吨,进口铁矿石环比上升1.67%至639元/吨。目前全国主要港口铁矿石库存处于季节性高位,随着后期下游企业开工,需求增加推升铁矿石价格上涨。因此短期来看,原材料价格开始向钢价传导,钢价有望继续回涨。

钢材库存方面,1月以来钢材库存持续上升,但增速没有预期的那么快。此前有市场观点认为受春节停工及下游需求疲软的影响,节后钢材库存会快速上升。但从数据来看,上周全市场主要钢材品种库存环比大幅增加11.1%,但较上周环比增幅明显收窄19个百分点,较去年同期小幅上行0.24%,上行幅度不大;上周螺纹钢、线材和热卷库存分别环比上升14.2%、12.2%、9.5%,较去年同期分别上涨-3.8%、1.4%和9.2%。节后首周的钢材库存上升幅度并没有市场预期的那么快,短期内依然有补库空间。一方面我们认为铁矿石价格会推动钢材价格回升,企业补库存动力仍在;另一方面当前钢铁企业的吨钢毛利依然保持相对高位,钢材售价高于原材料成本,促使企业扩大生产提高盈利。以上海螺纹钢为例,按照原材料与钢材市场价同步估算,1月以来上海螺纹钢毛利不断上涨,吨钢毛利均值上周在531元的水平,整体保持在历史高位。

此外,上周全国高炉开工率环比并未出现明显的提高,保持在65.6%的水平。由于春节时点错位,叠加工人回城一般会在元宵节之后,因此历年的企业开工集中在2月下旬。从历史数据看,去年2月高炉开工率保持相对稳定,进入3月份还出现了1个百分点的下滑,主要是受到环保限产与产能过剩政策的影响。而今年来看,一方面2018年底基本上已完成去产能规划,政策压制下的钢企产量会逐渐释放;另一方面,今年春节提前,同时暖冬天气叠加未来南方雨水的逐渐减少,钢企开工会逐渐增加。因此短期来看,随着工人返工,叠加天气因素好转,钢企开工进程有望早于去年。

整体而言,节后第一周Myspic综合全国钢铁价格指数较节前一周上涨1.2%,环比涨幅扩大0.94个百分点,同比跌幅收窄至4.8%。目前全国主要港口铁矿石库存处于季节性高位,随着后期下游企业开工,需求增加推升铁矿石价格上涨。因此短期来看,原材料价格开始向钢价传导,钢价有望继续回涨。其次,后首周的钢材库存上升幅度并没有市场预期的那么快,短期内依然有补库空间。我们认为铁矿石价格会推动钢材价格回升,同时当前钢铁企业的吨钢毛利依然保持相对高位,钢材售价高于原材料成本,促使企业扩大生产提高盈利。

利率债投资策略方面,周一市场风险偏好明显回升,股债跷跷板下债券收益率大幅上行,同时资金面边际收紧。我们认为经过上周末市场对天量信贷等社融数据的消化,宽货币正在向宽信用逐步传导被投资者逐步认可,有助于市场风险偏好继续回升。资金面方面,春节后央行持续暂停公开市场操作,而且今年央行回笼资金速度为近年最快,类似上周如此宽松的资金面不具有持续性。值得关注的是,如果风险偏好持续回升,那么债券配置性价比进一步降低,债券波动加剧带动债券基金和债券指数基金赎回压力上升。因此,对后期债市不可过于乐观,短期建议谨慎操作。

二、信用市场展望:宽信用箭在弦上,关注长久期低评级信用债投资机会

周一信用债市场交投整体不如上周,高评级债券成交量略有下行,民企债成交尚可,成交主要集中在电力、城投及龙头民企。伴随市场风险回升,股市高开高走,国债期货下跌,今日信用债大多加点成交。未来我们关注:

宽信用箭在弦上,未来一段时间内信用债投资价值将高于利率债。1月票据、企业债大增支撑社融数据企稳,贷款结构改善,中长期贷款出现了回升迹象,表外融资不再单边下行,均显示出金融对实体的支持力度加大。当然仅一个月的金融数据反弹尚无法证明宽信用已开始,后续还需关注其持续性。但就目前的政策面来看,宽信用力度只增不减。比如上周中办、国办发布《关于加强金融服务民营企业的若干意见》,文件对银行、证券、保险等金融机构对民营企业的融资支持提出了全面要求,周五央行吹风会上也表示将督促金融机构认真贯彻落实文件内容。从历史数据看,通常金融数据要领先经济数据1-2季度,如果后期金融数据继续回升,那么经济数据也有望逐步企稳。

以史为鉴,2008-2009年、2011-2012年金融企稳尚未传导到基本面的时期,信用债市场表现明显优于利率债。2008下半年随着国际金融危机爆发外需大幅下滑,拖累国内经济下行压力不断加大。为应对经济下行压力,从2008年9月起,央行开始大幅放松货币政策,将贷款基准利率从7.47%一路下调至5.31%,将法定存款准备金率从17.5%下调到15.5%。到2008年11月,信贷增速企稳回升,但社零和固定资产投资直至“四万亿投资计划”推出,即2009年2月才触底。2008年12月至2009年2月间,由于基建投资计划成功带动融资需求回暖,经济复苏预期不断加强,长端利率触底反弹约34BP;而信用债则受益于企业盈利的改善和风险偏好的回升,AAA5年期企业债信用利差下行约37BP,直至经济全面反弹才转向上行。类似的,2011年下半年开始,前期紧缩的货币政策副作用开始显现,经济下行压力再次加大,央行不得不再次放松货币政策,进入新一轮的货币政策宽松周期。贷款增速在2011年11月触底,固定资产投资增速在2012年1月止跌,社零则在同年4月才终于企稳。2011年12月至2012年4月间,10年国债收益率先下后上,信用利差则出现明显下行,AAA5年期企业债信用利差下行约20BP。

从目前来看,高评级短久期信用利差虽有机会但空间不算太大,建议投资者拉长久期、下沉评级精选个券。截止上周五(2019年2月15日),AAA、AA+企业债的1年期、3年期、5年期信用利差距离2014年以来的最小值仅有不到40BP左右的空间;相对而言,7年期利差水平较高,均超过了50BP.AA级信用利差也存在短久期低(1年期与3年期),长久期高(5年期与7年期)的情况;AA-信用利差整体较高,均处于历史60%以上的分位水平。