外资已成为中国资本市场一支重要力量。

长期买入还是玩玩就走?拿什么校验外资进场的“真心”?不妨看看8月份的数据。

全国银行间同业拆借中心(以下简称“交易中心”)2日公布,8月境外机构投资者共达成交易6241亿元,在交易放量的同时实现净买入699亿元。

要知道,今年8月,无论是人民币市场汇率还是中间价,又或是人民币汇率指数,均出现了近年来罕见的大幅贬值。

面对人民币汇率大幅波动,外资继续买买买,其“诚意”可见一斑。归根到底,当前人民币资产具备极高的性价比和吸引力。

买买买 根本停不下来

交易中心2日披露了8月份银行间债券市场境外业务运行情况。

图片来源:CFETSOnline公众号

亮点有三:

一是8月进入中国债券市场的境外投资者队伍继续壮大。

截至2019年8月,共有2114家境外机构投资者进入银行间债券市场。其中,988家通过结算代理模式入市,较去年末增长了214家;1244家通过债券通模式入市,较去年末增长了741家,118家双渠道入市。

二是境外投资者净买入中国债券的势头不减。

2019年8月,境外机构投资者买入债券3470亿元,卖出2771亿元,净买入699亿元。通过结算代理模式达成2855亿元,通过债券通模式达成3386亿元。

三是交易规模大举放量,在现券市场总成交量的占比升至3%。

2019年8月,境外机构投资者共达成债券交易6241亿元,交易量环比增长43%,同比增长63%,占同期现券市场总成交量的3%。

综合以上三点不难发现,8月份境外机构买入中国债券的意愿高涨。

放在近几年外资持续增持中国债券的背景下,这种状况并不让人感到意外。

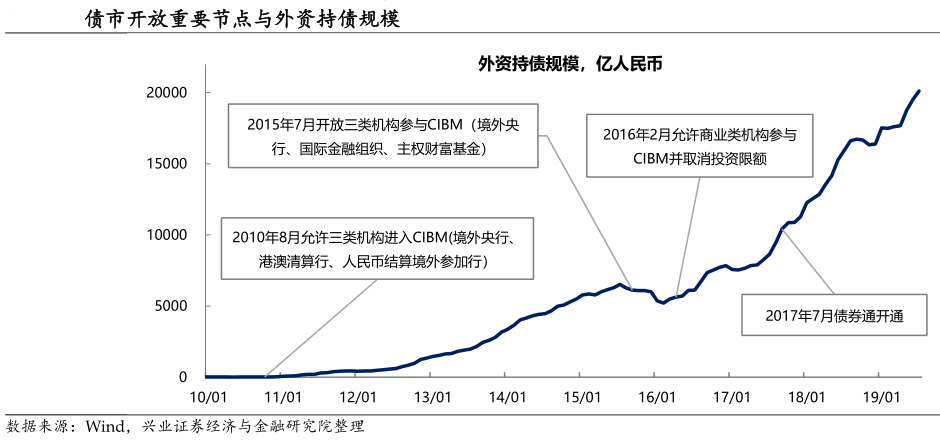

根据平安证券报告,中国债券市场开放历程大致可以分为三个阶段:萌芽期(2005-2009 年)、稳定发展期(2010-2014 年)、加速发展期(2015年至今)。

近年来,境外机构持有的中国债券规模持续上升。到2017年9月首次突破1万亿人民币,到2019年7月末进一步突破2万亿人民币。突破第一个1万亿花了7年时间,实现第二个1万亿只用了不到2年,买入节奏显著加快。

可以说,今年8月的数据不过是延续了过去两年多的大趋势而已。

但值得注意的是,今年的8月不一般——人民币汇率“破7”,出现大幅度贬值。

当月在岸人民币对美元即期汇率贬值2597点,幅度达3.77%。即便是波动相对较小的中间价,也贬值了超过2000点,幅度接近3%。

资料来源:Wind

同时,反映人民币对一篮子货币加权平均汇率水平的人民币汇率指数也大幅走低。

图片来源:中国货币网

据交易中心公布,8月末CFETS人民币汇率指数为91.20,再创该指数发布以来的新低,并较上月末贬值2.38%,贬值幅度为近一年最大。参考BIS货币篮子和SDR货币篮子计算的人民币汇率指数同样出现超过2%的贬值。

在影响境外投资者决策乃至资本流入的众多因素中,汇率是不得不提的一个。

当人民币汇率出现较大幅度贬值后,外资会不会撤离人民币资产?这个问题一直备受关注,尤其是在外资持有人民币资产规模上升、市场影响力增强背景下。

8月份境外机构以实际行动,有力回应了这些疑问——即便面对人民币汇率大幅贬值,外资仍在继续买入中国债券。

买债券,买A股,买……

其实,不光是债券,外资持续买入A股的势头也较为明显。

Wind数据显示,截至9月2日,2019年以来“北向资金”净买入A股1269亿元,开通以来累计净买入7600多亿元。

分月度来看,8月份净买入132亿元,比7月份的120亿元还有所增加。

刚披露完的上市公司半年报则显示,以QFII为代表的外资机构在今年二季度大量买入A股,重仓了多家上市公司股票。

为满足外资需求,今年前8月QFII新增获批额度已超100亿美元,是去年同期的三倍多。

关键不是贬值 是预期

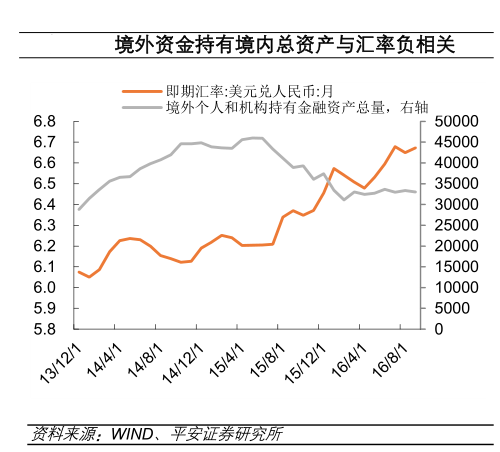

从历史数据来看,境外机构和个人持有的人民币金融资产规模与人民币汇率表现出一定的负相关关系。在历史上人民币贬值预期较浓的时期,境外机构的中国债券持仓也确实曾出现过增长放缓甚至下滑的情况。

难道汇率因素影响力减弱了?并不是,而是市场上可能对贬值还是贬值预期在影响资本流动的判断存在误区。

分析人士指出,贬值与贬值预期存在很大的区别。汇率因素影响外资投资乃至资本流动的关键在于贬值预期,而不是贬值。

如果人民币汇率贬值预期较浓,潜在汇兑损失可能侵蚀债券持有收益,境外投资者会倾向于减少人民币债券持仓,或者等贬值风险下降之后再买入。因此,在人民币贬值预期较浓时,外资投资中国债券的力度可能减弱。这一现象在外资投资A股市场的时候同样存在。

分析人士认为,8月人民币汇率出现了较大幅度的贬值,但贬值压力得到了释放。当前无论是远期汇率还是在岸和离岸汇率价差,均表明市场上人民币贬值预期不强。

事实上,对于外资来说,可能更加希望看到人民币先贬值后再买入,此时人民币资产比以往更便宜了,而且贬值风险更小了。这在很大程度上解释了8月境外机构继续增持中国债券等人民币资产的现象。

但是,更关键的原因或许是当前人民币资产仍具备很强的吸引力。

人民币资产:全球资产的“洼地”

当前人民币资产的估值水平较低,对外资来说仍具有极强的吸引力。

以债券为例,2018年第三季度以来,全球债市收益率持续走低。各国债市收益率不是创了新低,就是在创新低的路上。

据彭博数据,目前全球负利率债券规模已超过16万亿美元,远超2016年高位水平。

资料来源:彭博

在主要的经济体中,基本上只有美国和中国的无风险债券收益率仍高于2016年的历史低位水平。

在刚过去的8月份,美国国债收益率加速下跌,目前10年期美国国债收益率距2016年低点只差10余个基点。

我国10年期国债收益率仍比2016年低点高出40个基点以上。

股票方面,国金证券的最新统计显示,当前A股整体估值均处于历史中位数附近或者更低的水平。

正如央行有关负责人所说,在目前发达经济体货币政策转向宽松的背景下,中国是主要经济体中唯一的货币政策保持常态的国家,人民币资产的估值仍然偏低,稳定性相应更强,中国有望成为全球资产的“洼地”。