WEMONEY讯 经过多年的发展,持牌消费金融行业正呈现出银行系、产业系和电商系等多线系的扩张发展格局。随着市场竞争加剧,消费金融机构亟需降低融资成本,发行ABS产品作为折现未来现金流的一种方式受到不少消费金融公司青睐,以马上消费金融公司为代表的产业系消费金融公司和以苏宁消费金融公司为代表的电商系消费金融公司均在近日完成了首单ABS产品的发行。

3家公司在年内发行首单ABS产品

2019年发行规模已超2018年全年

马上消费金融公司金融市场部负责人安峰向WEMONEY表示, ABS产品分为两大类型。第一,场内交易场所,包括证券交易所和银行间市场,这两个场景是属于场内标准化资产,流通性强,银行和其他机构投资者认可度较高,但是同时门槛也高。第二,场外发行,不依托于场内交易所的流转发行,通过场外的方式进行发行,这类资产对银行或其他的投资者而言属于非标资产。

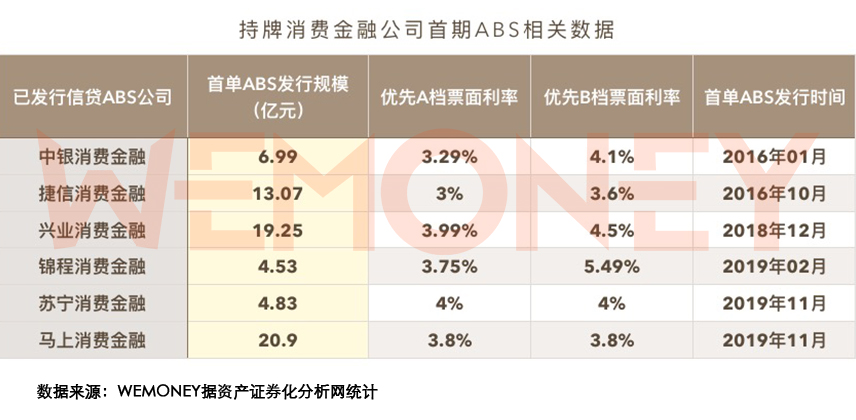

截至2019年11月末,在已经开业的24家持牌消费金融公司中,有9家公司已被银保监会批准获得开办资产证券化业务的资格,包括捷信消费金融、招联消费金融、中银消费金融、兴业消费金融、四川锦程消费金融、海尔消费金融、苏宁消费金融、马上消费金融、湖北消费金融。其中,6家公司已在银行间市场完成信贷ABS产品发行。

安峰介绍,银行间市场发行ABS的发行主体主要是金融机构,企业主要是去交易所发行企业资产证券化产品。在银行间市场发行ABS产品需要银保监会、中国人民银行的资格认可和项目审批,门槛相对比较高。同时市场对此类ABS产品也会有较高的认可度,这也是持牌消费金融公司发行信贷资产ABS产品能获得较低的资金成本的原因之一。

清华大学中国经济思想与实践研究院发布的《2018年中国消费信贷市场研究报告》也指出,消费金融ABS为消费金融企业开辟新的融资渠道,在股东资金和银行借款不足时,相对其他融资渠道具有更低的融资成本。对消费金融而言,同业拆借资金成本约为3%-5%,银行间ABS产品资金成本约为4%-6%,交易所ABS资金成本约为5%-8%。

2019年以来,已有5家持牌消费金融公司完成发行了9支ABS产品,发行规模约为185.44亿元,已超过2018年全年持牌消费金融公司ABS发行规模,同比增长31.93%。其中,有3家消费金融公司在2019年发行了首单信贷ABS产品,分别是锦程消费金融公司、苏宁消费金融公司和马上消费金融公司。

迄今为止,在所有持牌消费金融公司中,中银消费金融公司发行首单ABS的时间最早,马上消费金融公司首单ABS产品发行规模最大,为20.9亿元。此外,从2019年发行的3期首单信贷ABS的产品来看,马上消费金融公司优先B档票面利率3.8%,在2019年发行首单信贷资产ABS产品的3家公司中最低。

马上消费金融第二期ABS在路上

将推动ABS常态化发行和尝试资产动态池

当前获得发行信贷资产ABS资格的消费金融公司中,还有3家尚未发行ABS产品,随着业务的发展,越来越多持牌公司将成为ABS发行市场中的参与者,先行者的经验对于后来者具有一定的借鉴意义。

马上消费金融公司在2019年11月29日完成首单ABS发行,在发行的过程中,曾面临不少挑战。马上消费金融公司副总裁孙磊坦言,这次发行是马上消费金融首次进入资本市场、首次获得市场化融资的一次大胆的举措和尝试。如果说马上消费金融是一个市场化的机构,这次是完全市场化的机构真正进入市场的挑战。此外,虽然近几年市场对消费金融行业的关注度非常高,但投资机构对行业的了解程度参差不齐,这也是另一大挑战。

在和多位从业者的交流中WEMONEY发现,尽管首批四家持牌消费金融公司在国内开业已近10年,但在国内,消费金融还算是比较新的行业。除了持牌消费金融公司,消费金融行业参与的主体还包括商业银行、小贷公司、分期购平台和电商系金融公司等,很多机构投资者分不清消费金融行业里参与主体的区别。

“但是我们始终对自己的资产保持信心。”孙磊透露,从整个金融市场来看,每家消费金融公司的ABS产品发行都是对机构投资者进行消费金融体系和消费金融公司业务的一轮普及,经过这一轮普及,后期收到的积极乐观的消息越来越多。

最终,马上消费金融公司首期ABS发行取得了超过预期的成效。孙磊介绍,有接近30家的机构参与了马上消费金融公司的真实投标,参与机构的范围涵盖了银行系和非银行系,其首单ABS产品优先A档获得3倍超额认购,优先B档获得4.5倍超额认购。

“投标机构主要是银行,因为最后的定价比较低,非银行机构承受不了这个定价,而金融市场里最保守风险偏好最低的是银行机构,这也侧面反映了对我们资产的认可。”孙磊表示。

WEMONEY发现,在马上消费金融的首单信贷ABS产品的入池资产中,单笔平均贷款约为2900元,消费用途包括美容、数码产品、家用电器和国内教育,借款地区涵盖31个省份,满足小额分散的特点。

马上消费金融公司创始人兼CEO赵国庆表示,发行ABS是马上消费金融公司多元化资金战略中的一个重要里程碑,可以加快公司的资金流转,提高资本使用效率。同时通过这种公募市场的发行,让更多机构了解消费金融公司,让资产更加透明化。未来,公司会将更重视ABS这一发行渠道在优化资金结构、降低融资成本方面的作用,推动ABS发行常态化。

WEMONEY关注到,当前,发行ABS常态化或成为持牌消费金融公司融资的大趋势。以捷信消费金融公司为例,2017年至2019年,每年均会发行至少4期信贷资产ABS产品。

如何实现ABS的常态化发行?作为马上消费金融公司首单ABS操盘手之一,安峰介绍,“接下来,马上消费金融公司正在准备第二期的ABS发行,同步会向中国人民银行注册发行额度进行储架式发行,明年每期的发行效率会更高、持续性会更强。在这个持续性的计划下,我们会进行多种ABS产品方案的设计,满足市场各类机构投资方和公司业务发展的需要。”

安峰还透露,未来在ABS产品的结构上会不断地进行优化和创新。“这次首期发行的ABS底层是一个静态池,未来可能有另外一种结构就是底层资产为动态池,即事先确认好相应的入池资产的条件和标准,需要通过与评级机构、各投资方、律所以及会计师事务所共同确定入池标准和要求,项目持续过程中符合这个标准的资产都有可能进入ABS产品的资产池中。动态池将对发行主体的风险控制水平和资产管理能力提出更高要求。”

据悉,在后续信贷资产ABS发行过程中,马上消费金融公司还将依托风控和技术优势,将智能决策算法引入ABS入池资产筛选过程中。通过智能算法,为入池资产设定严格标准,实现资产池在约束条件下的动态调整,以此优化资产池中底层资产质量,更准确更高效。

此外,赵国庆曾表示,“公司具备申请金融债的资质,正在积极申请。”

多元化的融资方式也是消费金融公司发展的另一大趋势。

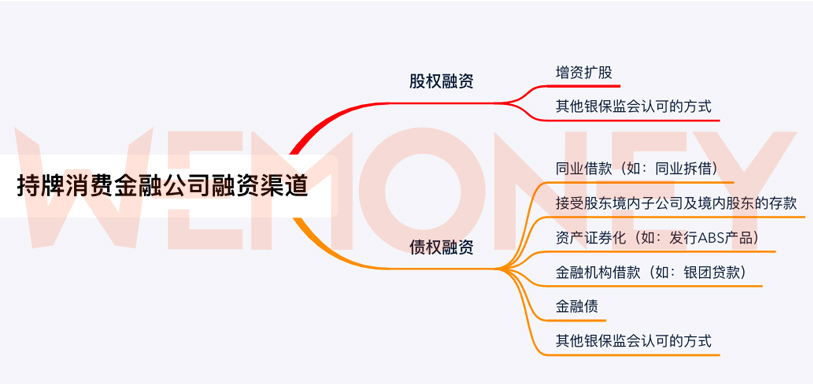

WEMONEY从多位业内人士处了解到,目前持牌消费金融公司主要通过股权融资和债权融资两种形式进行资金供给。债权融资主要的形式包括同业借款(包括同业拆借)、股东境内子公司及境内股东的存款、资产证券化(如ABS)、金融债、金融机构借款(如银团贷款)等,而股权融资常见的形式为增资扩股,还有一种新的尝试是公司的集团或控股股东通过IPO的方式募资,并将资金运用于拓展消费金融业务。

据WEMONEY统计,截至2019年11月末,获批发行金融债的仅4家消费金融公司,包括中银行消费金融、捷信消费金融、兴业消费金融、招联消费金融;获准进入全国银行间同业拆借市场的持牌消费金融公司共14家,包括海尔消费金融、捷信消费金融、苏宁消费金融、招联消费金融、马上消费金融、华融消费金融、兴业消费金融、湖北消费金融、晋商消费金融、中银消费金融、北银消费金融、锦程消费金融、盛银消费金融、中邮消费金融。(WEMONEY 曾仰琳/文)